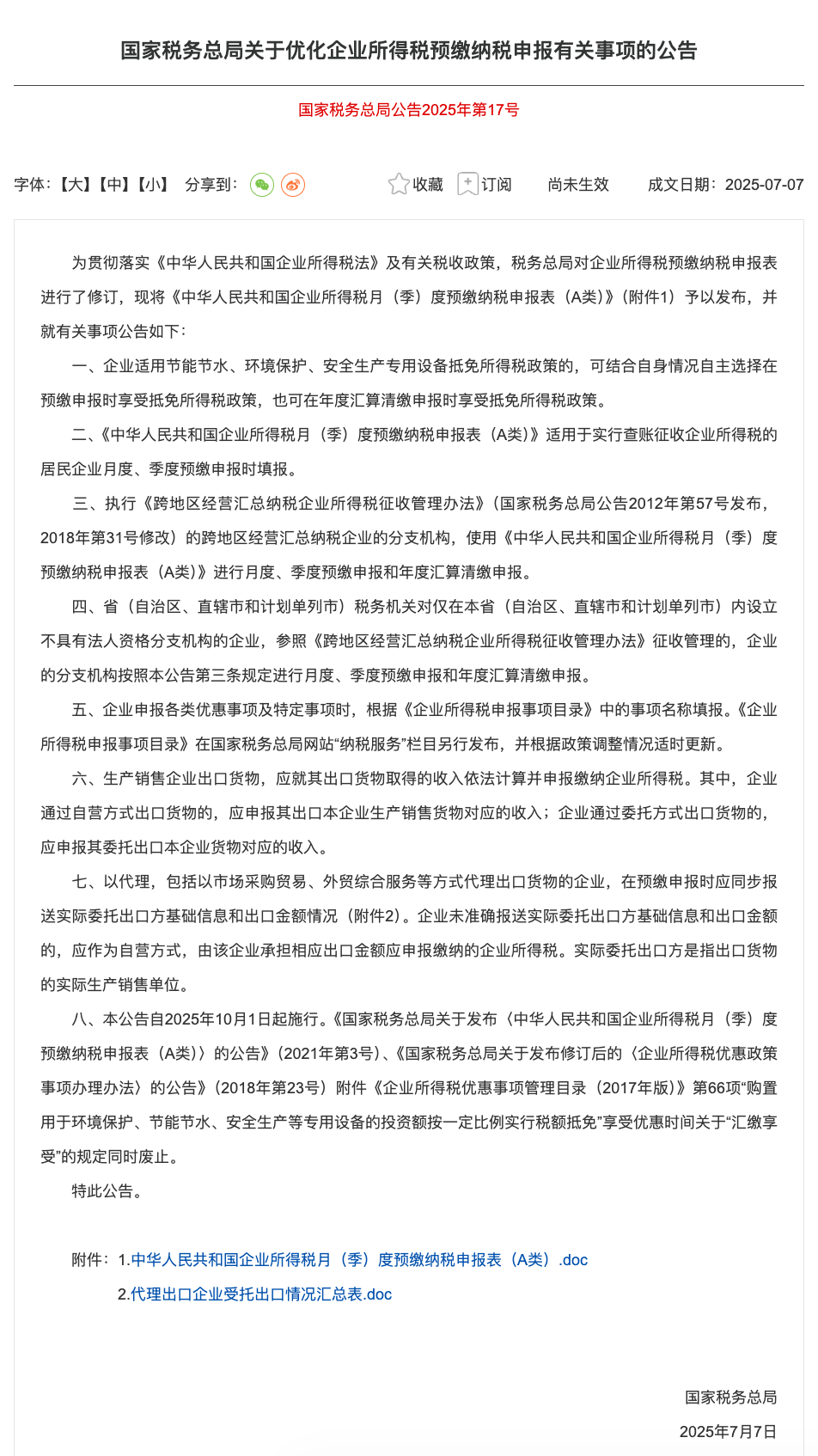

10月将至,国家税务总局《关于优化企业所得税预缴纳税申报有关事项的公告》(2025年第17号)将于10月1日正式生效。其核心在于通过强制披露实际货主信息,终结长期存在的“买单出口”灰色模式,推动跨境出口行业向全面合规转型跨境。出口行业将迎来一场重大变革。

该条款明确,以代理(含市场采购贸易、外贸综合服务等方式)出口货物的企业,预缴申报时要同步报送实际委托出口方基础信息和出口金额情况。若企业未准确报送,将作为自营方式,由其承担相应出口金额应申报缴纳的企业所得税,实际委托出口方指货物实际生产销售单位。

新规第七条明确:代理出口必须 “穿透” 申报。

此前国家税务总局《2025年第17号公告》对企业所得税预缴纳税申报表的修订,重点强化了跨境出口业务的税务穿透监管,对跨境卖家的合规性提出了更高要求。

谁申报:通过各类代理(如外综服、市场采购、物流商)出口的企业。

申报什么:“实际委托出口方”的完整企业信息及对应的出口金额。

申报时点:在企业所得税预缴环节同步完成。

二、违规后果

隐瞒不报 = 视同自营,自负税负。

如企业未如实报送,将按“自营方式”处理,由申报企业就该笔出口金额承担企业所得税申报与缴纳义务。

案例说明:A公司代理B公司出口1000万元货物但未报其信息,税务机关将直接向A公司对该1000万元全额征收企业所得税。

三、企业应对建议

立即自查:梳理所有代理业务,确保委托方信息真实、完整。

选择合规伙伴:主动与资质齐全、信誉优良的代理方合作,从源头规避因对方违规而引发的连带风险。

提升内部管理:系统性地升级内部财务与税务管理流程,将合规要求嵌入日常运营,以应对更严格的监管环境。

浙公网安备33021202001212号

浙公网安备33021202001212号